Dott. Giuseppe Marino - specialista in ricorsi tributari - www.studiomarino.com Copyright©Riproduzione riservata

![]()

081/5706339

081/5706339

081/0060351

081/0060351

Consulenza Gratuita consulenza@studiomarino.it (solo

per e-mail o via fax)

Consulenza Gratuita consulenza@studiomarino.it (solo

per e-mail o via fax)  3358378028

3358378028

Orari d'ufficio 9.30-12.30 e 15.30 - 18.30 La consulenza gratuita e' ammessa via e-mail o via fax ,viene fornita a campione non e' garantita la risposta a tutti.

Per un parere via fax compilare il modulo e allegare copia dell'accertamento e inviarlo allo 081/0060351

![]()

![]()

![]()

![]()

![]()

EFFETTUIAMO RICORSI IN TUTTA ITALIA

Cass. civ. Sez. Unite,

Sent. n. 23397 del 17/11/2016: Le cartelle si prescrivono dopo 5 anni

Cass. civ. Sez. Unite,

Sent. n. 23397 del 17/11/2016: Le cartelle si prescrivono dopo 5 anni

Cartelle Esattoriali - Come tutelarsi

Quando si riceve una cartella di pagamento, questa deve essere considerata come un atto di precetto, non fare nulla o non andarla a ritirare è una cosa molto stupida, prima di pagare ponete la vostra attenzione su di una serie di elementi di seguito elencati:

Attenzione: Fare ricorso è fondamentale, farlo nei termini indispensabile, non vi fidate degli uffici, trascorsi i termini (60gg per le tasse, 30 per le multe e 40 per i contributi) non ci sono Santi dovete pagare!!! l'autotutela non serve a nulla, anche se la fate procedete a inoltrare ricorso, tramite un esperto del settore. Quindi se non annullano subito fate ricorso e chiedete la condanna alle spese.

Attenzione: quando non vi trovano (irreperibilità relativa) vi lasciano la cartolina, dovrebbero mettere l'affissione alla porta e farvi la raccomandata, ricevuta la raccomandata non andarla a ritirare entro 10 gg è stupido, trascorsi i termini la cartella si ha per notificata per cui da tale giorno decorrono i termini per fare ricorso (60gg per le tasse, 30 per le multe e 40 per i contributi) quindi se andate dopo tre mesi non solo perfezionate la notifica, ma rinunciate alla possibilità di fare ricorso. Quindi ricordate che decorsi dieci giorni dal ricevimento della raccomandata , i termini cominciano a decorrere .

La

cartella esattoriale.

Prima di pagarla verificare sempre che non ci siano errori di procedure o

prescrizioni, nel 60% dei casi le cartelle sono nulle.

1. La cartella esattoriale, per legge deve essere notificata, se vi ritrovate nella cassetta postale una cartella inviata per posta ordinaria o prioritaria, questi non e' valida ma nulla.

2. Accertatevi che il tributo richiesto non sia prescritto, anche se il tributo e' prescritto non e' da escludersi che l'esattoria tenti di recuperare comunque e comunque e' necessario sempre fare ricorso nei termini.

3. Non rivolgetevi all'esattoria per informazioni, ma all'ente impositore, eventuali sgravi o rettifiche possono essere effettuati solo dall'ente emittente, per cui l'esattoria riscuote e basta Ricordatevi che uno strumento alternativo al ricorso e' l'istanza di annullamento ai sensi della legge sull'autotutela, per cui inoltrate istanza di annullamento all'ente impositore ovviamente solo nel caso evidente di nullità (per es. pagamento gia' effettuato), state attenti perche' trascorsi i 60 gg, l'istanza in autotutela non blocca i termini per fare ricorso.

4. La cartella priva di compilazione della relata di notificazione, praticamente in bianco è inesistente e quindi insanabile, il cui effetto è la nullità della cartella Commissione Tributaria Regionale di Genova sentenza n. 669/03/2014 depositata il 07/05/2014 su ricorso di TF difeso dal Dott. Giuseppe Marino

5.

Nel caso in cui l’iscrizione a ruolo, conseguente al controllo automatizzato della dichiarazione ex art.36 bis, sia dipesa da omesso (o insufficiente) pagamento di quanto dichiarato,senza che sussista differenza tra dichiarato ed accertato, l’omesso invio della preventiva comunicazione di irregolarità inficia la riscossione, ove risulti che il contribuente abbia specificamente lamentato la mancata riduzione delle sanzioni dal 30 al 10% e la possibilità di rateizzo trimestrale. Cassazione, Sez. trib., Ord. 20 ottobre 2011 (5 luglio 2011), n. 21854

6. La Cartella va notificata al contribuente entro i

termini di legge, va consegnata all’esattore entro i termini suddetti

e le relative imposte liquidate in base alle singole leggi d’imposta entro tempi

determinati, la stragrande maggioranza delle notifiche e’ tardiva, rendendo la

cartella nulla.

E' nulla la cartella se l'avviso

bonario e' stato inviato al commercialista

Commissione Tributaria Provinciale di

Genova

sentenza 21/10/2010 Depositata il

28/01/2010 su ricorso di A..sas

7. E' illegittima

la richiesta di Irap su professionisti e lavoratori autonomi senza

organizzazione d'impresa

7. Fare attenzione alle cartelle non pagate e contro le quali non e’ stata fatta opposizione, con la nuova legge l’esattoria puo’ non solo procedere al fermo amministrativo (se l'importo supera i 2000€) , ma procede a iscrivere ipoteca sugli immobili (se l'importo supera 20.000€) e dopo sei mesi procede alla vendita

8. Contro la cartella va proposto ricorso entro 60 giorni, in caso di mancata impugnazione bisogna pagare, salvo il caso in cui il pagamento sia stato già effettuato e non risulta.

9. La cartella deve essere consegnata all'esattoria entro determinati termini e notificata al contribuente entro altrettanti termini perentori, una buona parte delle cartelle sono annullabili, ma e' necessario fare ricorso nei 60 giorni dalla notifica

10. Rivolgetevi sempre ad un commercialista, nel caso in cui la situazione si complichi.

11. Se avete problemi mandateci copia della vostra cartella per una valutazione gratuita, via e mail o via fax con oggetto: consulenza, o via fax allo 081 0060351 indicando la vostra e mail di risposta.

12. PRESCRIZIONE CARTELLA ESATTORIALE NON IMPUGNATA: A mio parere la cartella esattoriale segue la prescrizione del tributo a cui si riferisce, ad esempio per una multa auto se notificata dopo 5 anni e' prescritta, ma se non si fa opposizione entro 60 gg, la cartella si prescrive: secondo parte della giurisprudenza la cartella si prescrive dopo 10 anni ex art.2967 del codice civile da quando e' stata notificata, secondo altri secondo la prescrizione del tributo a cui si riferisce e quest'ultima a mio avviso e' la più conforme all'interpretazione corretta della norma in quanto non c'e' novazione per cui la prescrizione della cartella segue quella del tributo a cui si riferisce in tal senso la Cassazione del 2008 per cui e' importantissimo fare ricorso. In ogni Caso è intervenuta la Cassazione a Sezioni unite che ha stabilito : La cartella esattoriale, pur avendo le caratteristiche di un titolo esecutivo, resta un atto amministrativo privo dell'attitudine ad acquistare efficacia di giudicato, il che significa che la decorrenza del termine per l'opposizione, pur determinando la decadenza dalla possibilità di proporre impugnazione, produce soltanto l'effetto sostanziale della irretrattabilità del credito, mentre non determina alcun effetto processuale, sicchè non può trovare applicazione l'art. 2953 cod. civ. ai fini della operatività della conversione del termine di prescrizione breve (quinquennale) in quello ordinario decennale. Cass. civ. Sez. Unite, Sent. n. 23397 del 17/11/2016

13. Obbligo di esibizione da parte del concessionario delle relate di notifica anche oltre il termine quinquennale, previsto dall'art.26 c.4 D.p.r. 602/73 a garanzia dei diritti del contribuente, per cui la semplice dichiarazione del concessionario non costituisce prova dell'avvenuta notifica. Commissione Tributaria di Caserta Sez. 10 Sent. n. 371 del 20 novembre 2006 dep. il 8 gennaio 2007 su ricorso di V.D.G.

14. Molti concessionari della Riscossione si avvalgono per la notifica delle cartelle di Agenzie private, non lo possono fare, la legge stabilisce che le notifiche le devono effettuare tramite i loro messi notificatori o in alternativa tramite Poste Italiane, circuito atti amministrativi e giudiziari, per cui l'affidamento ad agenzie private rende inesistenti le notifiche. Sentenza del Giudice di pace di Catania Sez. I, del 31-08-2006, Sentenza della Corte di Cassazione Sez. I civile, del 19-10-2006, n. 22375

15. Il pagamento delle rate da condono non pagate, non rendono nulla la sanatoria, e' illeggittimo richiedere l'intera somma, Sentenza della Commissione Tributaria Provinciale di Salerno n. 36 del 26 gennaio 2007 (dep. il 26 febbraio 2007) Sez. XVIII - Sentenza della Commissione Tributaria Provinciale di Pavia del 14 novembre 2006, n. 222, le somme dovevano inoltre essere recuperate a pena di decadenza entro il 31/12/2006 Sentenza della Commissione Tributaria di Genova Sez. I, Sent. 7 febbraio 2006 (23 gennaio 2006), n. 20 Pres. Monteverde - Rel. Graziano, e' inoltre illegittima la procedura di esecuzione senza la comunicazione dell'avviso bonario Sentenza della Commissione Tributaria Regionale di Roma Sent. n. 23 del 23 gennaio 2007 (dep. il 7 febbraio 2007) Sez. XXXIV .

16. I medici convenzionati con le asl non sono soggetti al contributo al SSN, in quanto assimilabili a lavoratori parasubordinati. Sentenza n. 10/26/2004 Depositata il 11/02/2004 Sez. 26 della Commissione Tributaria di Napoli su ricorso di D.O. difeso dal Dott. Giuseppe Marino.

17. Le agevolazioni prima casa si prescrivono dopo tre anni, Commissione Tributaria di Napoli sez. 2 Sentenza N. 750/02/2001 Depositata il 29/04/2003 su ricorso di MG difeso dal Dott. Giuseppe Marino

18. I termini per fare ricorso e l'autorità a cui ricorrere: Cartelle per imposte e tasse, entro 60 gg alla Commissione Tributaria Provinciale, Cartelle per contributi previdenziali, entro 40 gg al Giudice del Lavoro, Cartelle per multe auto, entro 30 gg al Giudice di Pace dove e' stata commessa l'infrazione. E' consigliabile sempre, farsi assistere da un professionista, Avvocato o commercialista.

19. La cartella esattoriale va notificata a tutti gli eredi collegialmente e impersonalmente al vecchio domicilio del de cujus, Commissione Tributaria di Napoli sezione 7 Sentenza n. 137/07/2005 Depositata il 09/05/2005 su ricorso di A.I. difesa da dott. Giuseppe Marino

20. In presenza di ricorso avverso accertamento e' illegittima l'emissione della cartella se il Giudice non si e' ancora pronunciato: La cartella esattoriale non puo' essere emessa se non dopo la sentenza di primo grado favorevole all'ufficio, e' illegittimo l'operato dell'amministrazione finanziaria che emette cartella preventivamente. Commissione Tributaria Provinciale di L'Aquila Sez. 3 Sentenza n. 180/03/2007 Depositata il 26/10/2007 su ricorso di C.P. difeso dal Dott. Giuseppe Marino

21. L'iscrizione dell'ipoteca esattoriale e' illegittima senza la valida notifica della cartella, Commissione Tributaria Provinciale di Napoli Sez. 15 Sentenza n. 482/15/2007 Depositata il 15/10/2007 su ricorso di V.C. difeso dal Dott. Giuseppe Marino

22. la cartella e' nulla se non contiene il nome del responsabile del procedimento e la firma lo ha stabilito la Corte Costituzionale. Il riconoscimento arriva anche dalle prime sentenze dei Giudici tributari: Commissione tributaria provinciale di Bari Sez. 4, sentenza n. 445/4/2007 depositata il 10/12/2007 Commissione tributaria provinciale di Lecce Sez.2, sentenza n. 517/2/2007 depositata il 14/01/2008 Commissione tributaria provinciale di Milano Sez.41, sentenza n. 510/41/2007 depositata il 06/12/2007. N.B. Il Decreto Mille proroghe o meglio Mille imbrogli, salva la nullità della cartella, norma illegale e incostituzionale, che sarà certamente annullata, se esiste ancora uno Stato di diritto in questo paese. Finalmente la Commissione Tributaria Regionale del Veneto con ordinanza n.8 dell'11/03/2008 ha portato la questione di legittimità costituzionale del decreto mille proroghe innanzi alla Corte Costituzionale attendiamo l'esito.

23. l'Avviso bonario (dell'esattoria) e' un atto impugnabile, lo ha stabilito al Corte di Cassazione.

24. La relata di notifica va apposta in calce e non sul frontespizio della cartella, questo ne comporta la nullità - Cass.21/03/2007

25. Diritti camerali della Camera di Commercio illegittimi per contrasto con la direttiva Cee - Commissione Tributaria di foggia

26. Dazi Doganali si prescrivono dopo 3 anni dalla data della bolletta d'importazione lo ha stabilito la Cassazione con sentenza 13/10/2006

27. Cartella rinotificata agli eredi: E' illegittima, va notificata comunque nei termini il principio dell'effetto conservativo non e' applicabile, con la cartella siamo in presenza di un nuovo rapporto Commissione Tributaria Provinciale di Treviso 2008

28. Cartella ici illegittima senza la notifica dell'accertamento Corte di Cassazione 2008

29. La cartella relativa al recupero del condono fiscale ex legge 289/2002 va preceduta da avviso bonario e notificata entro il 31/12/2006 Commissione Tributaria Regionale di Roma 2008

30. Inesistente la notifica della cartella effettuata a mezzo posta raccomandata Commissione Tributaria Provinciale di Lecce

Per un parere via fax compilare il modulo e allegare copia della cartella intera e inviarlo allo 081/0060351

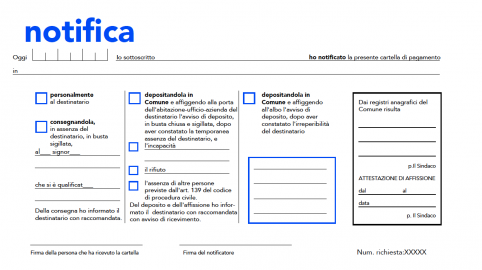

Esempio di relata in bianco completamente inesistente

IL VIDEO SULLE PATOLOGIE DELLE CARTELLA

ATTENZIONE: SI PREGA NON RICHIEDERE COPIE DI SENTENZE FAC SIMILE DI RICORSI , LA CONSULENZA GRATUITA RIGUARDA ESCLUSIVAMENTE L'OPPORTUNITA' DELL'OPPOSIZIONE E LE POSSIBILITA' DI VITTORIA, IN CASO CONTRARIO AFFIDATE UN'INCARICO PROFESSIONALE.

Copyright©Riproduzione riservata